|

|

А. Г. Кальченко

Основи логістики

Навчальний посібник

Київ

Знання

1999

|

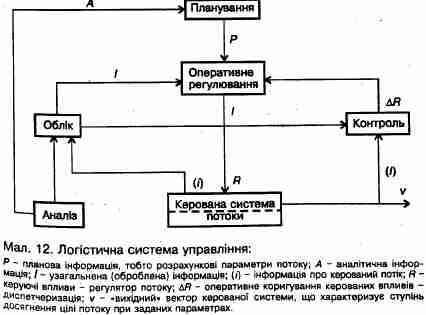

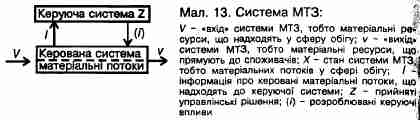

Матеріальний потік — це чинник, який дав змогу інтегрувати всі елементи логістичної системи в чітко функціонуючий механізм. Під матеріальним потоком з огляду на принципи логістики розуміють поєднання і зв'язки всіх процесів та операцій з добування, обробки та переробки, складування, транспортування та розподілу вантажів у сфері матеріального виробництва, на промислових підприємствах, у цехах та на виробничих ділянках. Будь-який потік Реалізується на визначеному матеріальному носії, і з цієї точки зору усі потоки є матеріальними. Однак у господарській практиці матеріальні потоки розуміються у більш вузькому, але конкретному змісті, тобто як потоки матеріальних ресурсів, призначені для виробничого або кінцевого споживання. Значну роль відіграють матеріальні ресурси в суспільному виробництві. Стосовно виробництва виділяють зовнішні матеріальні потоки, що циркулюють у сфері обігу, і внутрішні - безпосередньо на підприємстві, тобто у сфері виробництва. Зовнішні матеріальні потоки реалізують потреби матеріально-технічного забезпечення виробництва чи іншої розумної діяльності людини. Матеріальні потоки в системі МТЗ поділяються на групи засобів виробництва: сировина, основні матеріали, напівфабрикати, комплектуючі вироби, паливо, інструмент, інвентар, устаткування. Для кожної з перелічених груп передбачається ще більш поглиблена диференціація, але до кожної порції специфікованої номенклатури огляду на логістику матеріальні ресурси у специфікованій номенклатурі утворюють простий потік, і саме такий потік повинен стати об'єктом управління. Управління потоками в логістиці пов'язане з плануванням оперативним регулюванням, обліком, контролем та аналізом. Кожна з цих функцій поділяється на завдання, а останні - на операції. Номенклатура і склад завдань по кожній функції управління також визначаються сутністю керованих потоків. У загальному вигляді кожну функцію можна охарактеризувати так. Функція «Планування» передбачає вирішення завдань, пов’язаних з установленням оптимального напряму руху потоку формуванням потоку як сукупності конкретних об'єктів, встановленням його інтенсивності, розробкою розкладу (графіка) проходження, розрахунком потреби в ресурсах для здійснення потоку, мінімізацією часу просування потоку. Функція «Оперативне регулювання» пов'язана з реалізацією на практиці запланованого режиму руху потоку. В межах цієї функції проводять дослідження кожного об'єкта потоку згідно графіком його руху, включаючи диспетчеризацію об'єктів, вироблення та введення в дію керуючих впливів. Функція «Облік» передбачає вирішення інформаційних завдань, тобто збирання, обробку, зберігання та видачу інформації, ведення оперативного та статистичного обліку, складання необхідного звіту. Функція «Контроль» встановлює відповідності фактичних параметрів руху потоку запланованим. Для контролю використовують еталонні значення елементів потоку у вигляді норм та нормативів. Функція «Аналіз» включає комплекс завдань, які передбачають встановлення причинно-наслідкових зв'язків між досягнутими результатами і витраченими засобами, виявлення впливу різних чинників на фактичні значення параметрів потоку, розрахунок ефективності управління та функціонування системи в цілому, розробку та вдосконалення методів аналізу в межах, функції. Результати аналізу використовують для нового циклу управління, нових планових розрахунків. Таким чином для управління потоками синтезується логістична система (мал. 12), до якої належать керована та керуюча системи у вигляді конкретних потоків. Логістичний аспект у матеріально-технічному постачанні передбачає примат вимог споживача, на що й орієнтована система управління матеріальними потоками, тобто управління матеріальними потоками у сфері обігу, при цьому останні створюють керовану систему. Поданий логістичний підхід використовують для створення автоматизованої системи управління матеріально-технічним постачанням (мал. 13). Розрізняють зовнішні і внутрішні матеріальні потоки. Початковою точкою зовнішнього матеріального потоку є склад готової продукції підприємства-виробника, а кінцевою - склад виробничих запасів підприємства-споживача. Початковою точкою внутрішнього матеріального потоку є склад виробничих запасів підприємства-виробника, а кінцевою — його склад готової продукції. Особливо слід виділити матеріальні потоки, що; утворюються в процесі комплектування виготовлюваної продукції, в тому числі з об'єктів, що будуються і реконструюються. Процес комплектування передбачає досягнення відповідності між комплектуючими виробами та безліччю установочних місць. Тобто потік комплектуючих виробів є функцією відповідних установочних місць. Свою специфіку мають внутрішні матеріальні потоки на базах оптово торговельних організацій, у морських і річкових портах інших системах виробничої інфраструктури. Незважаючи на те, що виробничі запаси мають робити господарські системи незалежними від впливу зовнішнього середовища, внутрішні потоки перебувають під великим впливом матеріально-технічного постачання, тобто від зовнішніх матеріальних потоків. Говорячи про матеріальні потоки як про основний об'єкт управління в логістиці, слід зазначити, що в умовах товарного виробництва та обігу рух матеріальних ресурсів у натурально-речовій формі супроводжується рухом коштів, до того ж обидва потоки перебувають у діалектичній єдності. Отже, комерційній логістиці об'єкт управління є багатоаспектним об'єктом «матеріальні ресурси + послуги + фінанси», а саме управління спрямоване не тільки на фізичне переміщення матеріальних ресурсів від постачальників до споживачів, а й на досягнення їх раціонального використання, противитратності та максимальної комерційної вигоди.

|